店舗数の詳細はファイルにて。rankingシートを参照のこと。

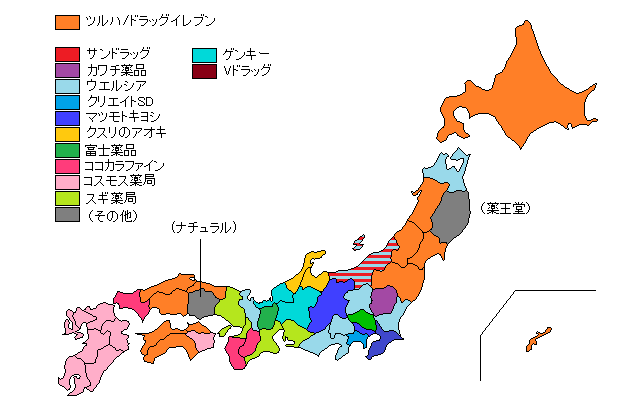

1位のツルハはドラッグイレブンの合併で九州地方への地盤を固め、残る未進出県は7県に。

2位のウェルシアウエルシアは新潟で同数に並ぶ。

3位のマツモトキヨシは他企業と比べて伸び悩んだ。それでも3位を死守し、今年の合併まで持ちこたえそうだ。なお、旧地場系ブランドは徐々ではあるがマツキヨに転換されつつある模様。

4位のスギ薬局は愛知県で極端な強さを見せる。愛知県はスギ薬局(345店舗)を筆頭に、中部薬品(Vドラッグ、159店舗)やゲンキー(74店舗)、スギヤマ(91店舗)などローカルチェーンもひしめくドラッグストア激戦区であり、県内の店舗数は1130店舗と同県より人口が多い大阪、神奈川を差し置いて全国2位の店舗数である。

また、ジャパンの地盤だった関西圏でもそれなりに強い。

5位に上がったココカラファイン。ブランドのごちゃまぜはマツキヨ合併後も残るのだろうか?

6位に下がった富士薬品。主要な地盤である関東・関西の郊外部でも次世代型ドラッグストアが勢力を伸ばしており、それに比べると劣後する同社は微減傾向となっている。

7位のコスモス薬品は九州本土7県において全て1位を維持。富山県で10店舗まで増加させたほか、関東圏にも本格的に殴り込みを開始。

8位のサンドラッグは各地に幅広く分布。その中で、星光堂薬局の地盤である新潟では1位となったが、マツココ合併でひっくり返され(38店舗差を付けられ)、1位都道府県がゼロとなる。

ここまでが1000店舗クラブであり、2020年代を単独でも乗り切れる(かもしれない)ラインといえよう。もっとも、ツルハとウエルシアの合併や、コンビニやスーパーの乱入やその他諸々によってドラッグストア業界に激震が走るなどした場合、この限りではないことを付記しておく。

1つ順位を上げて9位のクスリのアオキ。石川県を中心に北陸で強いのは変わらずだが、近年順調に勢力を伸ばす。2020年には岩手・山形に、2021年4月以降には山梨に進出。東北で一気に攻勢に出る。

10位のクリエイトSD。進出地域数は変わらず、店舗数を順調に増やしているが、それを上回るペースでアオキが勢力を伸ばし、順位を落とす。

以上がシード権上位10社である。順位の入れ替えは9位・10位のみか。

前回調査時より上昇したところは赤太字、下落したところは緑太字。

| 1位 | 2位 | 3位 | |

| 北海道 | ツルハ | サツドラ | サンドラッグ |

| 青森 | ウエルシア | ツルハ | 薬王堂 |

| 岩手 | 薬王堂 | ツルハ | ウエルシア |

| 宮城 | ツルハ | 薬王堂 | マツモトキヨシ |

| 秋田 | ツルハ | 薬王堂 | カワチ薬品 |

| 山形 | ツルハ | 薬王堂 | ウエルシア |

| 福島 | ツルハ | ウエルシア | カワチ薬品 |

| 茨城 | ウエルシア | カワチ薬品 | ツルハ |

| 栃木 | カワチ薬品 | ウエルシア | マツモトキヨシ |

| 群馬 | ウエルシア | クスリのアオキ | スギHD |

| 埼玉 | 富士薬品 | ウエルシア | セキ |

| 千葉 | マツモトキヨシ | ウエルシア | ツルハ |

| 東京 | マツモトキヨシ | ココカラファイン | ウエルシア |

| 神奈川 | クリエイト | ウエルシア | マツモトキヨシ |

| 新潟 | サンドラッグ/ウエルシア | クスリのアオキ | |

| 富山 | クスリのアオキ | ウエルシア | 中部薬品 |

| 石川 | クスリのアオキ | ゲンキー | マツモトキヨシ |

| 福井 | ゲンキー | クスリのアオキ | 中部薬品 |

| 山梨 | ウエルシア | ツルハ | サンドラッグ |

| 長野 | マツモトキヨシ | 富士薬品 | ウエルシア |

| 岐阜 | ゲンキー | 中部薬品 | クスリのアオキ |

| 静岡 | ウエルシア | クリエイト | ツルハ |

| 愛知 | スギHD | 中部薬品 | 杉山薬品 |

| 三重 | スギHD | ココカラファイン | 富士薬品 |

| 滋賀 | 富士薬品 | スギHD | キリン堂 |

| 京都 | ウエルシア | 富士薬品 | スギHD |

| 大阪 | スギHD | ココカラファイン | ウエルシア |

| 兵庫 | スギHD | ココカラファイン | ウエルシア |

| 奈良 | ココカラファイン | キリン堂 | スギHD |

| 和歌山 | ココカラファイン | 富士薬品 | エバーグリーン |

| 鳥取 | ツルハ | コスモス薬品 | ココカラファイン |

| 島根 | ツルハ | コスモス薬品 | ウエルシア |

| 岡山 | ナチュラルHD | ププレひまわり | コスモス薬品 |

| 広島 | ツルハ | ププレひまわり | コスモス薬品 |

| 山口 | ココカラファイン | コスモス薬品 | ツルハ |

| 徳島 | コスモス薬品 | ツルハ | キリン堂 |

| 香川 | ツルハ | コスモス薬品 | ナチュラルHD |

| 愛媛 | ツルハ | コスモス薬品 | 富士薬品 |

| 高知 | ツルハ | 富士薬品 | ウエルシア |

| 福岡 | コスモス薬品 | ナチュラルHD | ツルハ |

| 佐賀 | コスモス薬品 | ナチュラルHD | サンドラッグ |

| 長崎 | コスモス薬品 | サンドラッグ | ナチュラルHD |

| 熊本 | コスモス薬品 | サンドラッグ | ツルハ |

| 大分 | コスモス薬品 | 富士薬品 | ナチュラルHD |

| 宮崎 | コスモス薬品 | サンドラッグ | ナチュラルHD |

| 鹿児島 | コスモス薬品 | マツモトキヨシ | ツルハ |

| 沖縄 | ツルハ | マツモトキヨシ | ふく薬品 |

| 総計 | ツルハ | ウエルシア | マツモトキヨシ |

| 順位 | 都道府県 | 増加率 | 増加量 | 増加要因 |

|---|---|---|---|---|

| 1 | 山口 | 47.10% | +65 | 岩崎宏健堂の追加 |

| 2 | 福岡 | 17.06% | +95 | 地場系チェーンの追加 |

| 3 | 石川 | 15.66% | +31 | ゲンキー・クスリのアオキの大量出店 |

| 4 | 奈良 | 11.11% | +15 | |

| 5 | 茨城 | 9.55% | +36 | |

| 平均 | +3.35% | (+564) | ||

| 45 | 北海道 | -2.00% | -14 | インバウンド消失に伴う サツドラ・ダイコクの大量閉店 |

| 46 | 山梨 | -2.88% | -3 | 母数が少ない(104→101) |

| 47 (ワースト) |

愛媛 | -8.26% | -18 | ツルハの店舗が激減? (計算ミスも疑われる) |

1位で47%増加になっている山口県(138店舗→203店舗)だが、これは冒頭でも伝えた通り岩崎宏健堂(クスリ岩崎チェーン)を追加(山口県内で59店舗)したことによる増加である。こちら側の調査不足と言っても仕方ないだろう。2位の福岡県(557店舗→652店舗)もまた然り。実質1位は3位の石川県(198店舗→229店舗)。ここは隣県・福井県が本拠のゲンキーが本腰を入れて侵攻しており(30店舗→40店舗)、石川県本拠のアオキが守勢に回っているものの店舗を増加(75店舗→82店舗)させているため、競争が非常に激しくなっているものだと思われる。

奈良(135店舗→150店舗)・茨城(377店舗→413店舗)はアオキが店舗を伸ばし(奈良:6店舗→8店舗、茨城:38店舗→43店舗)、それに負けじと地場系も伸ばしているのが要因であると推測。

増加量の順位は山口・福岡を除くと愛知(1089店舗→1143店舗)、大阪(1019店舗→1055店舗)・茨城の順。愛知はゲンキー等の成長が、大阪はダイコクドラッグの復活(一時は全店舗数が100店舗を切り、大阪の店舗数も81店舗→57店舗と減少傾向だったが、今回94店舗まで増加)が増加の要因となった。

最下位の47位の愛媛だが、調剤薬局の店舗数をしっかり反映できていなかったのが原因ではないかと推測(当時の店舗データを取れない以上、当時の自分の実力にすべて責任があると考える)。46位の山梨は100店舗ほどの自治体に3店舗減ったというのが原因で、これだけであれば誤差ともいえる。実質最下位は45位の北海道で、サツドラ(201店舗→183店舗)、コクミン(9店舗→7店舗)、ダイコク(6店舗→2店舗)といった都市型が大きく減少したことが原因である。

減少量の上位は東京(1805店舗→1785店舗)、愛媛、北海道の順。東京も都市型ドラッグストアが減少した。

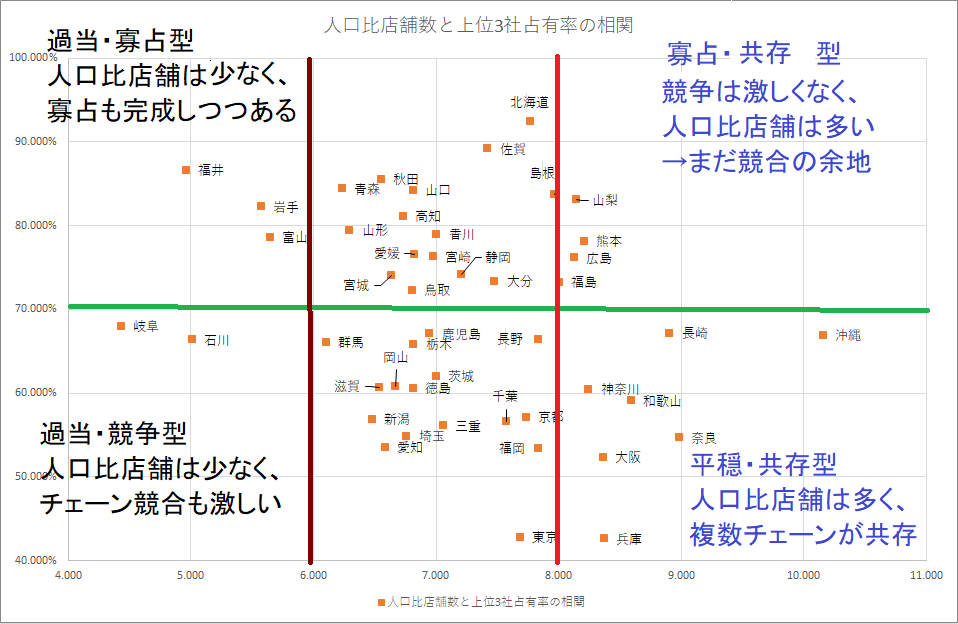

言葉でうまく説明するのが難しいが、都道府県で分けるとこんな感じになる。

福井県は上位3社ですでに90%近くまで来ており、なおかつ1店舗当たり人口も5000人を切っている。

福井の他、岩手(薬王堂のお膝元)・富山も6000人以下でなおかつ上位3社占有率70%を越えている。

対し、岐阜や石川はまだ上位3社の競合率が70%を割っており、競争状態はそれらよりも激しいともいえる。

なかなか難しいものである。